みなさん、ごきげんよう。

8月から高額療養費制度が変わるのをご存知ですか?

私は今回の制度改正をきっかけに、終身医療保険と収入保障保険を解約しました。

保険を解約したというと驚かれるかもしれません。

でも今回の見直しは、「保険が不要だった」という話ではありません。

自分が何を不安に思っていて、その保険は本当にその不安を解消してくれるのか?

あなたの保険は、本当にあなたの不安を解消してくれていますか?

この記事が、ご自身の保険を見直すきっかけになれば嬉しいです。

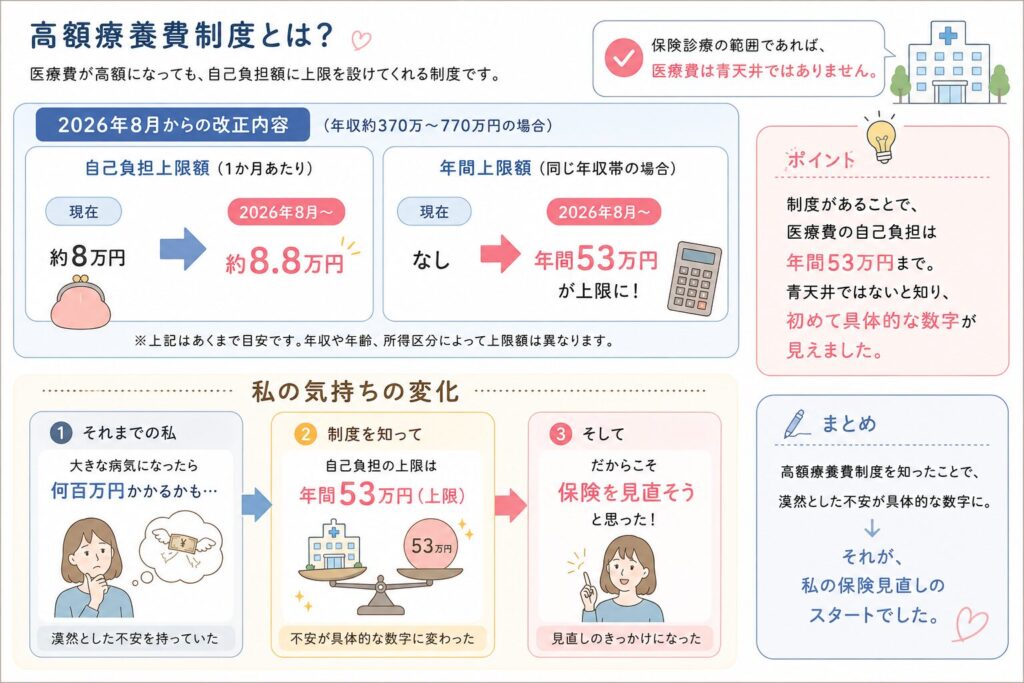

高額療養費制度

高額療養費制度とは、医療費が高額になっても自己負担額に上限を設けてくれる制度です。

年収約370万~770万円の場合、現在の自己負担上限額は月約8万円。

8月からは約8.8万円に引き上げられます。

さらに今回の改正では年間上限額も設けられ、同じ年収帯であれば年間53万円が上限となります。

もちろん53万円は決して安い金額ではありません。

それでも私は、この数字を見て少し驚きました。

正直、それまでの私は、

「大きな病気になったら何百万円もかかる」

そんな漠然としたイメージを持っていたからです。

高額療養費制度があることで、保険診療の範囲であれば医療費は青天井ではない。

まずそのことを知りました。

漠然としていた「何百万円かかるかもしれない」という不安が、初めて具体的な数字として見えるようになりました。

そこから、私は保険を見直してみようと思ったのです。

※高額療養費制度の詳しい内容や所得区分については、厚生労働省「高額療養費制度を利用される皆さまへ」をご確認ください。

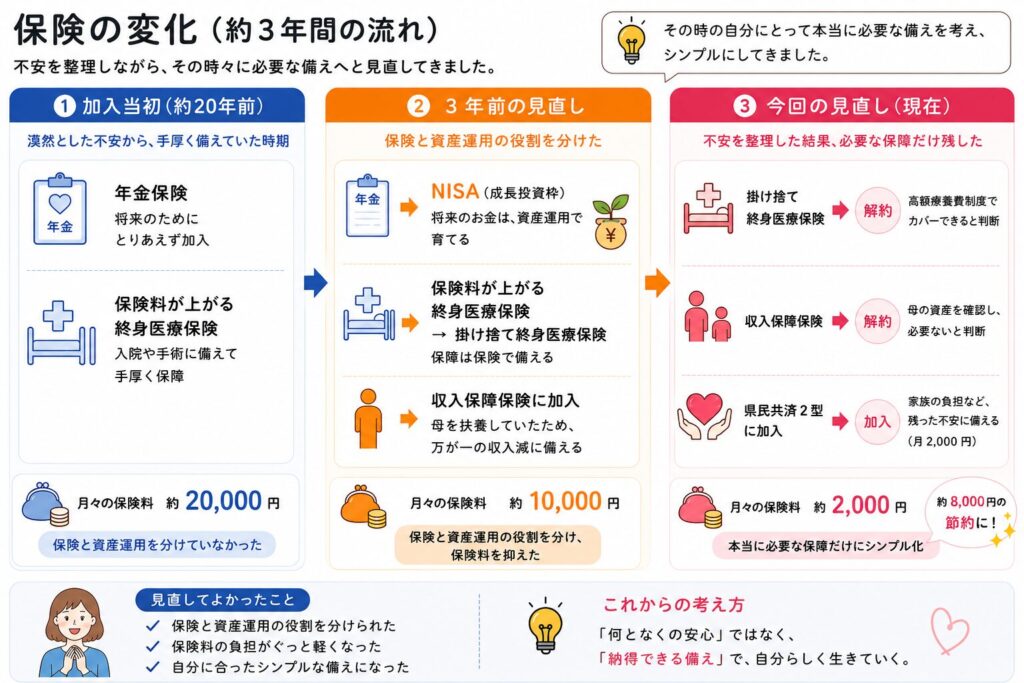

3年前の保険見直し

実は私は3年前にも一度保険を見直しています。

その頃からiDeCoとNISAによる資産運用を始め、保険も一緒に見直しました。

見直しにあたって、「全部を保険で備える」のではなく、「保険で備える部分」と「自分のお金で備える部分」を分けて考えることにしました。

当時加入していた年金保険は解約し、将来のキャッシュフローも考え、NISAの成長投資枠で高配当投資へ。

一方で、保障は掛け捨て保険で備えることにし、終身医療保険を見直すとともに、扶養している母より私が先に亡くなるリスクを考えて収入保障保険にも加入しました。

その結果、保険料は約2万円から約1万円になりました。

3年前の私は、それで十分納得していました。

ただ今回、高額療養費制度の年間上限額を知ったことで、改めて考えることになりました。

医療保険は必要?

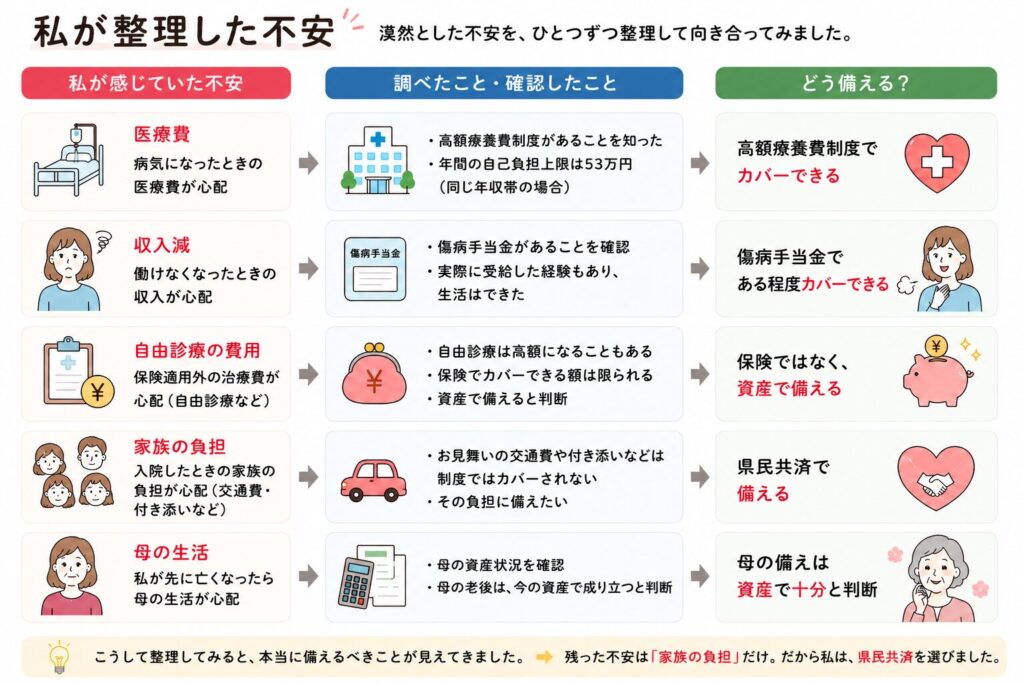

まず考えたのは3年前に入り直した掛け捨ての医療保険です。

高額療養費制度が適用されれば、医療費は年間53万円あればいいのです。

では、高額療養費制度では一般的に何がカバーされないと言われているのだろう…。

一つずつ自分なりに考えてみました。

- 差額ベッド代

これは、お金がなければ大部屋でもいい。

- 食事代

病気でなくても、生きていればかかるお金です。

- 保険適用外の治療

調べてみると、自由診療のがん治療では200~300万円程度かかるケースもあります。

ただ、その金額がそのまま保険でカバーされるわけではありません。

もし300万円の治療費がかかったとしても、保険から受け取れるのは数十万円から100万円程度。

残りは自分で準備することになります。

それなら私は、その部分は資産で備えようと考えました。

- 働けない期間の収入

私は実際に休職し、傷病手当金を受給した経験があります。

収入は減りましたが、ゼロになるわけではなく、生活には困りませんでした。

※傷病手当金だけでなく、復職後のお金についての実体験も書いてます。よかったらこちらものぞいてみてください。

▶ 看護師の復職記録③|夜勤5回復職で給料はいくら減る?傷病手当と社会保険料のリアル

こうして一つずつ整理していくと、私が漠然と抱いていた不安は、少しずつ具体的な数字へ変わっていきました。

そして、自分の資産と見比べて、掛け捨て医療保険は必要ないという判断になりました。

収入保障保険は必要?

収入保障保険に加入した理由は一つです。

私が母より先に亡くなったら困るだろう。

そう思っていたからです。

今回、母の資産状況も改めて確認しました。

その結果、母の老後は今ある資産で成り立つという結論になりました。

母には私たち子どもに残そうと考えず、自分の人生をより良いものにするために、旅行や趣味、老後や介護のために使い切るつもりでいてほしいと思っています。

その結果、収入保障保険についても、必要ないという結論になりました。

最後に残った不安と備え

終身医療保険と収入保障保険は解約しました。

とはいえ、不安がすべてなくなったわけではありません。

今の資産で何もかも対応できると言えるほど、私はまだ十分なお金を持っているわけではありません。

そこで私が選んだのは、県民共済2型(月2,000円)の加入です。

高額療養費制度で医療費はある程度カバーされます。

それでも、家族がお見舞いに来る交通費や付き添いの負担まではカバーされません。

私は、その部分への備えとして県民共済2型を選びました。

また、状況によっては個室を選ぶという選択肢を持つこともできます。

そして何より、私は相互扶助という考え方が好きです。

困った時は助けてもらう。

元気な時は誰かを支える側になる。

その上で、余ったお金があれば割戻金として加入者に返ってきます。

保険としての保障だけでなく、その相互扶助という仕組みそのものに魅力を感じました。

今の私には、その考え方がしっくりきています。

まとめ

今回の見直しで感じたのは、保険が必要か不要かではなく、自分が何を不安に思っているのかを整理することの大切さでした。

高額療養費制度で医療費はある程度カバーされます。

傷病手当金があれば、働けなくなった時の収入もある程度支えられます。

一方で、家族の負担や自由診療など、自分で備えた方がいいものもあります。

大切なのは、「なんとなく不安だから保険に入る」のではなく、その不安の正体を知り、本当に必要な備えを考えること。

私は今回、その結果として終身医療保険と収入保障保険を解約し、県民共済2型という選択をしました。

もちろん、この答えがすべての人に当てはまるとは思っていません。

ただ、もし今なんとなく不安だから保険に入っているなら、一度立ち止まって、その不安の正体を整理してみる。

そんな時間を持つことも大切なのではないかと思っています。

最後に一つ

あなたの不安は何ですか?

まずは書き出してみませんか?

その不安が見えてきたら、ご自身の高額療養費制度の自己負担上限額を調べてみてください。

そこまでできたら、保険の見直しはもう始まっています☺

🌿 関連記事

▶ ✨ 歓迎!後期高齢|アラフィフの私が、いつか来るその日を愛おしく待つ

母に「お金を残す」よりも、「自分のためにお金を使ってほしい」。そんな私の思いを綴った記事です。

▶ ✨ 終活!葬儀代シミュレーションで人との関わりに“味”がつくかも!?

保険と同じように、不安を数字に置き換えながら、自分らしい備えについて考えた記事です。

コメント